半导体行业机构SEMI于当地时间昨日公布新一期的世界晶圆厂预测季度报告。

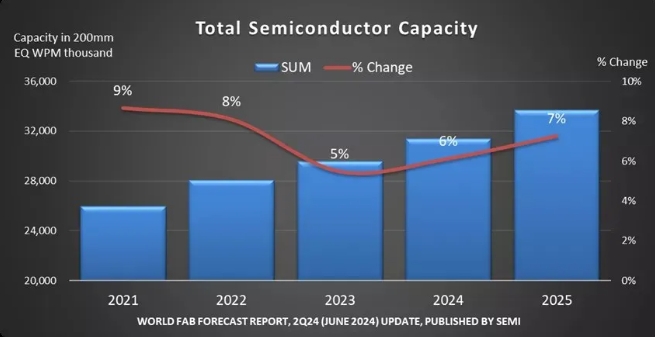

报告认为全球半导体晶圆厂产能将在2024和2025两年分别实现6%和7%的同比增长,在2025年创下每月3370万片8英寸晶圆当量的历史新高。

▲整体产能变化情况。图源SEMI

从产地来看,中国大陆将成为近两年全球产能提升的主要推动力:华虹、晶合集成、芯恩、中芯国际和长鑫存储均在大力投资提升产能。

具体到数值上,中国大陆晶圆厂今年整体产能将同比增长14%,达每月885万片晶圆当量,而到2025年这一数值将再次增长15%,达每月1010万片晶圆当量,占行业整体的约1/3。

产能单位均为月万片8英寸晶圆当量

按领域划分,逻辑半导体代工产能将在英特尔和中国企业产能扩张的推动下,于2024~2025年实现10%和11%的增幅,到2026年将达每月1270万片晶圆。

其中5nm及以下先进工艺的产能涨幅将胜于整体逻辑半导体,分别达13%和17%,这主要受到生成式AI芯片需求和2nmGAA工艺进入量产阶段的影响。

随着人工智能服务器用HBM内存从8层堆叠向12乃至16层堆叠转移,相关DRAM裸片需求不断提升;

端侧人工智能应用的兴起带动主流智能手机内存容量从8GB增加到12GB;

此外配备人工智能助手的笔记本电脑也至少要配备16GBDRAM内存。

上述多方面的因素促使DRAM领域厂商追加相关投资,2024和2025年的DRAM产能涨幅均将达到9%。

SEMI认为,3DNAND闪存市场的复苏仍然缓慢,NAND领域今年不会出现产能增长,明年的涨幅也仅有5%。

SEMI总裁兼首席执行官阿吉特・马诺查(AjitManocha)表示:

从云计算到边缘设备,人工智能处理的激增正在推动高性能芯片的开发竞赛,并推动全球半导体制造能力的强劲扩张。

这创造了一个良性循环:人工智能将推动半导体内容在各种应用领域的增长,而这反过来又会鼓励进一步的投资。

备注:文章来源于网络,版权归原作者所有,信息仅供参考,不代表此网站观点,如有侵权请联系删除!